Meinungen , Analysen zu Peabody - 500 Beiträge pro Seite

eröffnet am 07.03.16 21:47:39 von

neuester Beitrag 10.05.17 12:20:45 von

neuester Beitrag 10.05.17 12:20:45 von

Beiträge: 110

ID: 1.228.041

ID: 1.228.041

Aufrufe heute: 0

Gesamt: 8.664

Gesamt: 8.664

Aktive User: 0

ISIN: US7045492037 · WKN: A140KZ

0,2210

EUR

-44,75 %

-0,1790 EUR

Letzter Kurs 04.04.17 Frankfurt

Neuigkeiten

| TitelBeiträge |

|---|

Werte aus der Branche Stahl und Bergbau

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,6040 | +129,64 | |

| 3,20 | +28,00 | |

| 618,00 | +17,71 | |

| 0,5990 | +14,29 | |

| 102,30 | +13,86 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 6,9900 | -7,05 | |

| 67,92 | -9,99 | |

| 9,5000 | -11,21 | |

| 4,1000 | -13,68 | |

| 0,6200 | -19,48 |

da es keinen aktuellen Peabody Chat gibt , eröffne ich diesen.

Peabody ist die größte Kohlemmine in Amerika. Die Aktie hat dramatisch verloren. Ein Rebound scheint aber gerade stattzufinden. Allerdings ist die Aktie mehr als heiss, ein besicherter Gläubiger scheint einen Konkurs zu wünschen um sich den Wert günstig einzuleiben. Wer hat eine Meinung zu dem Wert bzw. kennt sich aus.

Peabody ist die größte Kohlemmine in Amerika. Die Aktie hat dramatisch verloren. Ein Rebound scheint aber gerade stattzufinden. Allerdings ist die Aktie mehr als heiss, ein besicherter Gläubiger scheint einen Konkurs zu wünschen um sich den Wert günstig einzuleiben. Wer hat eine Meinung zu dem Wert bzw. kennt sich aus.

Is Peabody Energy Preparing for Bankruptcy?

.Bereitet Peabody Energy sich auf den Bankrott vor?

Artikel von gestern...

der Artikel ist differenzierter

Wer an das Überleben glaubt, ist auf dem Anleihemarkt wahrscheinlich besser aufgehoben - Anleihen für 2018 gibt es gerade für 3% des Nennwertes. Da winkt eine Verdreißigfachung.

http://brontecapital.blogspot.de/2016/03/being-punished-for-…

http://brontecapital.blogspot.de/2016/03/being-punished-for-…

ich galube du musst aber 5-6% schon hinlegen, habe es mit m 4 schon vergeblich probiert

Trading Spotlight

Antwort auf Beitrag Nr.: 51.927.948 von destresseddebt am 08.03.16 10:16:40

sorry hatte den link vergessen

http://seekingalpha.com/article/3956528-environmentalists-tr…

Zitat von destresseddebt: der Artikel ist differenzierter

sorry hatte den link vergessen

http://seekingalpha.com/article/3956528-environmentalists-tr…

Antwort auf Beitrag Nr.: 51.929.433 von al_sting am 08.03.16 12:59:17das ist ein super Artikel von dir

wieder 36% heute

jetzt aber lieber bonds , oder?

würde mich interessieren ob der bond die zinsen zahlt.

US704549AQ70 A1ZYEY

US704549AQ70 A1ZYEY

Heute schon -50% bei uns in Deutschland! .Ach du Schheiße !.

Die Peabody Anleihen sind in Deutschland viel zu hoch bewertet. Außerdem ist der Spread zu groß.

Antwort auf Beitrag Nr.: 51.951.756 von destresseddebt am 10.03.16 16:34:57Bei comdirect kann ich die nicht finden.

Antwort auf Beitrag Nr.: 51.992.486 von larsuwe am 16.03.16 14:01:08Hast Du Peabody Aktien, oder warum das Entsetzen?

http://deutsche-wirtschafts-nachrichten.de/2016/03/21/das-en…

Das Ende der Kohle-Industrie: Größter US-Konzern vor Insolvenz

Deutsche Wirtschafts Nachrichten | Veröffentlicht: 21.03.16 01:24 Uhr

Der Preisdruck bei Rohstoffen und der intensive Wettbewerb mit der Gasindustrie setzen der amerikanischen Kohlebranche zu. Peabody Energy, der größte Kohlenminenbetreiber der USA, wird wohl bald die Insolvenz anmelden. Den Konkurrenten geht es nicht viel besser.

Das Ende der Kohle-Industrie: Größter US-Konzern vor Insolvenz

Deutsche Wirtschafts Nachrichten | Veröffentlicht: 21.03.16 01:24 Uhr

Der Preisdruck bei Rohstoffen und der intensive Wettbewerb mit der Gasindustrie setzen der amerikanischen Kohlebranche zu. Peabody Energy, der größte Kohlenminenbetreiber der USA, wird wohl bald die Insolvenz anmelden. Den Konkurrenten geht es nicht viel besser.

http://www.ariva.de/news/Groesster-US-Kohlefoerderer-Peabody…

das ist aber sehr nett von dem Unternehmen. Es warnt seine Aktionäre rechtzeitig vor einer Insolvenz.

das ist aber sehr nett von dem Unternehmen. Es warnt seine Aktionäre rechtzeitig vor einer Insolvenz.

Antwort auf Beitrag Nr.: 52.042.250 von bmuesli am 23.03.16 11:06:07Nachdem das Unternehmen Schulden gemacht hat, geht es jetzt wohl darum diese Schulden nicht zu bedienen. Hat Generall Motors schon so gemacht. Chapter 11 und der Fall war erledigt...

GM wird aber auch gerettet. Wie isses hier?

Was für ein irrer Kursanstieg hier bei Peabody von 1,50 auf 18,-Euro !.Dann wieder runter auf 6,- Euro ,bin mal auf die Börseneröffnung an der Heimatbörse heute!.

Antwort auf Beitrag Nr.: 52.061.474 von sdaktien am 25.03.16 19:39:02Ist hier Herr Trump die Lösung?

Vielleicht. Als Befürworter einheimischer Kohle und Stahl kann er sicherlich helfen.

Die Kohlen aus dem Feuer holen müssen aber die Demokraten. Bei GM war es so, dass man das Unternehmen unter den Republikanern ruinierte, unter den Demokraten verstaatlichte und sanierte. Zum Dank, dass Michigan jetzt nicht eine einzige Industriewüste ist, hat man dort Trump gewählt.

Irgendwie will ich mir auch nicht vorstellen, dass eine republikanische Regierung ein Unternehmen rettet. Das wär doch Sozialismus! Wer nicht überlebt, muss gehen. Oder es finden sich Russen und Chinesen die den Laden übernehmen. Die können Kohle.

Die Kohlen aus dem Feuer holen müssen aber die Demokraten. Bei GM war es so, dass man das Unternehmen unter den Republikanern ruinierte, unter den Demokraten verstaatlichte und sanierte. Zum Dank, dass Michigan jetzt nicht eine einzige Industriewüste ist, hat man dort Trump gewählt.

Irgendwie will ich mir auch nicht vorstellen, dass eine republikanische Regierung ein Unternehmen rettet. Das wär doch Sozialismus! Wer nicht überlebt, muss gehen. Oder es finden sich Russen und Chinesen die den Laden übernehmen. Die können Kohle.

Antwort auf Beitrag Nr.: 53.689.779 von sdaktien am 14.11.16 15:10:27Was ist das Problem bei dem Wert?

Ist es der Verfall der Rohstoffpreise

oder die Abkehr von fossilen Brennstoffen?

Der Wert ist eine ganz große Nummer.

Ist es der Verfall der Rohstoffpreise

oder die Abkehr von fossilen Brennstoffen?

Der Wert ist eine ganz große Nummer.

Das ist wohl ein Fall von Zangenangriff. Niedrige Erlöse durch Preisverfall treffen auf hohe Verschuldung mit entsprechender Verzinsung.

Geh mal eine Seite zurück zu Beitrag 19. Im verlinkten Artikel wird das ganz gut beschrieben. Ich weiss allerdings nicht, warum man soviel Fremdkapital aufgenommen hat.

Geh mal eine Seite zurück zu Beitrag 19. Im verlinkten Artikel wird das ganz gut beschrieben. Ich weiss allerdings nicht, warum man soviel Fremdkapital aufgenommen hat.

Antwort auf Beitrag Nr.: 53.689.866 von sdaktien am 14.11.16 15:21:21Die haben wohl groß expandiert.

Märkte in Indien und China waren wohl im Visier.

Habe ich mal gelesen.

Märkte in Indien und China waren wohl im Visier.

Habe ich mal gelesen.

Macht Sinn und wieder nicht. Wenn man in China und Indien fördert, müsste man eigentlich billig genug sein um überleben zu können. Auch bei den jetzigen Preisen. Das muss ja Fremdkapital mit einer enormen Zinslast sein. Da kann Trump aber sicher auch helfen. Angeblich hat er doch gute Kontakte in die russische Finanzwirtschaft. Da ließe sich was machen. Arme Republikaner. Erst wurden die USA an die Japaner verscherbelt, dann an die Chinesen, und jetzt an die Russen. Und das auch immer unter Rebublikanern. Make America great again!

Antwort auf Beitrag Nr.: 53.690.265 von sdaktien am 14.11.16 16:10:58Denke, dass die genug Kohle in China haben.

Ist ja auch der Grund für den Smog dort.

Als amerikanischer Großkonzern lassen die Kommunisten

wohl auch nicht so in den Markt.

Ist ja auch der Grund für den Smog dort.

Als amerikanischer Großkonzern lassen die Kommunisten

wohl auch nicht so in den Markt.

Genug Kohle dürften sie haben aber die Förderung wird sehr ineffizient sein (und trotzdem billiger). Um die Bergwerke technologisch fortschrittlicher zu machen kann ich mir vorstellen, dass man Ausländer dazuholt. Peabody wird zu klein sein um in China eine gefährliche Rolle spielen zu können. Die holen sicher lieber einen kleinen Ami, als eine deutsche Ruhrkohle, etc, denn die können den Laden richtig aufmischen.

Peabody ist ein Giga-Zock.

Peabody befindet sich im Chapter 11

Was wird die nächsten Monate passieren?

Der 2 Grösste US-Kohleproduzent Arch-Coal war bis vor einigen Monaten auch im Chapter 11

Insolvenzverfahren. Arch Coal wurde neu aufgestellt...die Gläubiger mussten die meisten Verbindlichkeiten abschreiben...die "alten" Aktien wurden wertlos....neue herausgegeben.

Arch-Coal besteht somit weiter...ist sozusagen eine "Neue Arch-Cioal" mit ganz wenigen Rest-Schulden.

Die MK von Arch beträt z.Z. ca. 1,8 Milliarden $...absolut lächerlich.

Zu Peabody:

Was wird hier passieren?

Der aktuellle Börsenwert beträgt ca. 220 Mio $

Der Schulden-Berg ist extrem hoch.

Peabody war in 2011 mit 25....30 Milliarden $ bewertet.

Das 100-fache von heute!

Werden die Aktien im Verlauf von Chapter 11 wertlos...wie bei Arch???

Bis vor einigen Monaten...war dies eine "sichere" Sache.

Man hatte vor einigen Monaten noch einen Börsenwert von 20 Millionen.

Ein 1000 stel von dem Jahr 2011.

ABER:

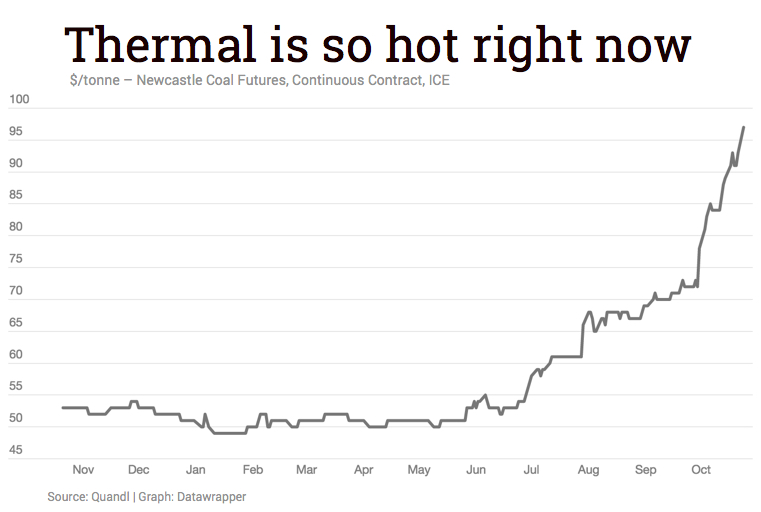

Der Kohlepreis....und vor allem der Kokskohlepreis (coking-coal) ist EXTREM explodiert!!!

von unter 80 $ die Tonne innerhalb von 3...4 Monaten auf über 300 US$

http://images.google.de/imgres?imgurl=http%3A%2F%2Fwww.ft.co…

Im Jahre 2011 war der Kokskohlepreis ebenfalls auf 300 $

Peabody war in 2011 mit ungefähr 25 Milliarden $ bewertet!

Jetzt rechnen wir mal ganz grob.

Peabody produziert Thermalkohle und Kokskohle (der Thermalkohlepreis ist auch gestiegen)

Nur mal die Kokskohle:

Peabody produziert ca. 15 Mio Tonnen Kokskohle pro Jahr.

Bei 80 $ (noch vor wenigen Monaten) konnte man durch Kostensenkung noch überleben.

Jetzt haben wir aber 300 $ die Tonne!

Kann man also grob sagen...dass Peabody über 220 $ die Tonne Gewinn vor Steuern macht

Das sind dann:

Bei einer jählichen Produktion von 15 Mio T Kokskohle:

3,3 Milliarden Gewinn vor Steuern!

evtl. über 2 Milliarden Gewinn nach Steuern im Jahr! (beim aktuellen Kokskohlepreis von 300 $)

Bei einem KGV von 10....sind wir bei 20 Milliarden $ Börsenwert

Das ist knapp das 100-fache von z.Z.

Und wir haben ja nur die Kokskohle grob berechnet!

Die Thermalkohle ist ein noch viel grösserer Batzen von Peabody.

(Thermalkohle hat sich knapp verdoppelt im Preis die letzten Monate)

Jetzt kommt die Frage aller Fragen???

Was wird im Chapter 11 bei Peabody passieren???

Werden die Aktien von Peabody wertlos wie bei Arch-Coal???

Es tobt anscheinds ein Kampf hinter den Kulissen bei Peabody.

Es besteht durchaus die Möglichkeit, dass die Aktien ganz normal weiter gehandelt werden.

(z.Z. nur "over the Counter" in den USA...in Deutschland ganz normal)

Wie wird bei den Gläubigern entschieden?...dass Peabody bei diesen extrem hohen Kokskohlepreisen

wieder extrem profitabel ist, sollte klar sein!

Was wird mit dem Schuldenberg passieren?

Dieser kann sicherlich durch die sehr hohen KK-Preis zurückgezahlt werden (in einigen Jahren)

Peabody ist ein GIGA-Zock.

Aktien können wertlos werden...aber es kann auch ein 50-Bagger werden innerhalb von kurzer Zeit!

Ich selbst hab es riskiert...und hab mir mal ein paar ins Depot geworfen.

Nach meiner Meinung ist Peabody ein 50/50 Zock

Entweder man verliert alles.

Oder man hat innerhalb von kurzer Zeit evtl einen 10-Bagger.

DYOR....Rumpelofen

Peabody befindet sich im Chapter 11

Was wird die nächsten Monate passieren?

Der 2 Grösste US-Kohleproduzent Arch-Coal war bis vor einigen Monaten auch im Chapter 11

Insolvenzverfahren. Arch Coal wurde neu aufgestellt...die Gläubiger mussten die meisten Verbindlichkeiten abschreiben...die "alten" Aktien wurden wertlos....neue herausgegeben.

Arch-Coal besteht somit weiter...ist sozusagen eine "Neue Arch-Cioal" mit ganz wenigen Rest-Schulden.

Die MK von Arch beträt z.Z. ca. 1,8 Milliarden $...absolut lächerlich.

Zu Peabody:

Was wird hier passieren?

Der aktuellle Börsenwert beträgt ca. 220 Mio $

Der Schulden-Berg ist extrem hoch.

Peabody war in 2011 mit 25....30 Milliarden $ bewertet.

Das 100-fache von heute!

Werden die Aktien im Verlauf von Chapter 11 wertlos...wie bei Arch???

Bis vor einigen Monaten...war dies eine "sichere" Sache.

Man hatte vor einigen Monaten noch einen Börsenwert von 20 Millionen.

Ein 1000 stel von dem Jahr 2011.

ABER:

Der Kohlepreis....und vor allem der Kokskohlepreis (coking-coal) ist EXTREM explodiert!!!

von unter 80 $ die Tonne innerhalb von 3...4 Monaten auf über 300 US$

http://images.google.de/imgres?imgurl=http%3A%2F%2Fwww.ft.co…

Im Jahre 2011 war der Kokskohlepreis ebenfalls auf 300 $

Peabody war in 2011 mit ungefähr 25 Milliarden $ bewertet!

Jetzt rechnen wir mal ganz grob.

Peabody produziert Thermalkohle und Kokskohle (der Thermalkohlepreis ist auch gestiegen)

Nur mal die Kokskohle:

Peabody produziert ca. 15 Mio Tonnen Kokskohle pro Jahr.

Bei 80 $ (noch vor wenigen Monaten) konnte man durch Kostensenkung noch überleben.

Jetzt haben wir aber 300 $ die Tonne!

Kann man also grob sagen...dass Peabody über 220 $ die Tonne Gewinn vor Steuern macht

Das sind dann:

Bei einer jählichen Produktion von 15 Mio T Kokskohle:

3,3 Milliarden Gewinn vor Steuern!

evtl. über 2 Milliarden Gewinn nach Steuern im Jahr! (beim aktuellen Kokskohlepreis von 300 $)

Bei einem KGV von 10....sind wir bei 20 Milliarden $ Börsenwert

Das ist knapp das 100-fache von z.Z.

Und wir haben ja nur die Kokskohle grob berechnet!

Die Thermalkohle ist ein noch viel grösserer Batzen von Peabody.

(Thermalkohle hat sich knapp verdoppelt im Preis die letzten Monate)

Jetzt kommt die Frage aller Fragen???

Was wird im Chapter 11 bei Peabody passieren???

Werden die Aktien von Peabody wertlos wie bei Arch-Coal???

Es tobt anscheinds ein Kampf hinter den Kulissen bei Peabody.

Es besteht durchaus die Möglichkeit, dass die Aktien ganz normal weiter gehandelt werden.

(z.Z. nur "over the Counter" in den USA...in Deutschland ganz normal)

Wie wird bei den Gläubigern entschieden?...dass Peabody bei diesen extrem hohen Kokskohlepreisen

wieder extrem profitabel ist, sollte klar sein!

Was wird mit dem Schuldenberg passieren?

Dieser kann sicherlich durch die sehr hohen KK-Preis zurückgezahlt werden (in einigen Jahren)

Peabody ist ein GIGA-Zock.

Aktien können wertlos werden...aber es kann auch ein 50-Bagger werden innerhalb von kurzer Zeit!

Ich selbst hab es riskiert...und hab mir mal ein paar ins Depot geworfen.

Nach meiner Meinung ist Peabody ein 50/50 Zock

Entweder man verliert alles.

Oder man hat innerhalb von kurzer Zeit evtl einen 10-Bagger.

DYOR....Rumpelofen

Antwort auf Beitrag Nr.: 53.868.109 von rumpelofen am 10.12.16 06:16:21Kleiner Nachtrag:

Peabody war vor wenigen Monaten...der Zock des Jahrtausends!

Mit nur noch 20 Mio bewertet....einst 25 Milliarden.

Wer vor einigen Monaten Peabody gekauft hat...der kann evtl. einen

1000-Bagger erwischt haben!

Mein Gott...mit nur 1000 Euro hätte man einsteigen sollen!!!

Peabody war vor wenigen Monaten...der Zock des Jahrtausends!

Mit nur noch 20 Mio bewertet....einst 25 Milliarden.

Wer vor einigen Monaten Peabody gekauft hat...der kann evtl. einen

1000-Bagger erwischt haben!

Mein Gott...mit nur 1000 Euro hätte man einsteigen sollen!!!

Antwort auf Beitrag Nr.: 53.868.115 von rumpelofen am 10.12.16 06:24:30Aktueller Kokskohlepreis in China:

http://www.sunsirs.com/de/prodetail-978.html

Dieses Bild ist nicht SSL-verschlüsselt: [url]http://graph.100ppi.com/?w=550&h=332&c=p&id=978&state=German

[/url]http://www.sunsirs.com/de/prodetail-978.html

Antwort auf Beitrag Nr.: 53.868.727 von rumpelofen am 10.12.16 10:04:50

Der Thermal-Kohle Preis ist auch am explodieren.

Antwort auf Beitrag Nr.: 53.868.775 von rumpelofen am 10.12.16 10:13:09Bericht vom Handelsblatt:

http://www.handelsblatt.com/finanzen/maerkte/devisen-rohstof…

http://www.handelsblatt.com/finanzen/maerkte/devisen-rohstof…

Antwort auf Beitrag Nr.: 53.868.775 von rumpelofen am 10.12.16 10:13:09Der aktuelle Kokskohle Preis ist bei 292 $

mehr als 3-fach so hoch, wie noch vor Monaten, als man in den Chapter 11 gegangen ist.

On Thursday the price dropped 2.5% to $291.70 a tonne.

On Thursday the price dropped 2.5% to $291.70 a tonne.

mehr als 3-fach so hoch, wie noch vor Monaten, als man in den Chapter 11 gegangen ist.

On Thursday the price dropped 2.5% to $291.70 a tonne.

On Thursday the price dropped 2.5% to $291.70 a tonne.

Antwort auf Beitrag Nr.: 53.868.880 von rumpelofen am 10.12.16 10:26:52Zum Chapter 11:

https://de.wikipedia.org/wiki/Chapter_11

https://de.wikipedia.org/wiki/Chapter_11

Antwort auf Beitrag Nr.: 53.869.039 von rumpelofen am 10.12.16 11:05:38https://mscusppegrs01.blob.core.windows.net/mmfiles/files/ch…

Habe mir alles noch einmal genau angeschaut.

Wenn der Kokskohle Preis und der Thermalkohlepreis auf diesem EXPLODIERTEN Level

bleiben..oder evtl. sogar noch weiter steigen.

Die Aktien nicht wertlos gestellt werden, wie bei Arch Coal.

Dann kann man hier evtl. einen

100-Bagger einfahren in den nächsten Monaten bzw. Jahren.

50/50 Risiko

welch ein Zock!!!

DYOR....Rumpelofen

Habe mir alles noch einmal genau angeschaut.

Wenn der Kokskohle Preis und der Thermalkohlepreis auf diesem EXPLODIERTEN Level

bleiben..oder evtl. sogar noch weiter steigen.

Die Aktien nicht wertlos gestellt werden, wie bei Arch Coal.

Dann kann man hier evtl. einen

100-Bagger einfahren in den nächsten Monaten bzw. Jahren.

50/50 Risiko

welch ein Zock!!!

DYOR....Rumpelofen

Die Bombe wird gezündet:

Der Kokskohlepreis explodiert! (coking-coal)

Der Kokskohlepreis explodiert! (coking-coal)

Der fällt auch wieder zusammen. Das ist eine hohldrehende Börse.

Im Februar oder April ? gieng Peabody in das Chapter 11

Der Kokskohlepreis war damals bei 50....60...70 $

Laut Peabody Präsentation braucht man nach den Kostensenkungen ca. 50 $ um profitabel zu sein.

Bei 292 $ ist man extrem profitabel.

Und bei 15 Mio To Kokskohle p.A. Produktion...werden Milliarden an Gewinn erzielt werden.

Die Schulden können zurückgezahlt werden innerhalb weniger Jahre.

Man ist der grösste private Kohleproduzent der Welt.

Peabody wird wenn der Kohlepreis nicht wieder einbricht...erneut eine Zig-Milliarden AG

Die 200 Mio Börsenwert sind ein Witz...bei diesem Kohlepreis.

China hat die Produktion gedrosselt, weil auch deren Kohleminen nicht mehr profitabel waren.

Ausserdem hat man Unfälle gehabt....durch die 24h/7d Produktion...jetzt will man das untersuchen.

Die Chinesen müssen z.Z. sogar zukaufen in Australien.

Trump stellt gerade sein Kabinet zusammen.

EPA (US Umweltbehörde) Chef wird Scott Pruitt...ein Öl und Kohle Lobbyist.

http://thehill.com/blogs/pundits-blog/energy-environment/309…

Interior Chefin wird Cathy McMorris....auch positiv für öl,gas und kohle

http://www.latimes.com/nation/politics/trailguide/la-na-trai…

Trump will die Kohleminer, wieder in Lohn und Arbeit bringen.

Die Kohlekraftwerke wieder anwerfen.

Der perfekte Sturm für Peabody braut sich gerade zusammen.

...könnte eine "once in a lifetime" Chance werden...wenn die Aktien nicht doch noch wertlos werden.

DYOR...Rumpelofen

Antwort auf Beitrag Nr.: 53.869.966 von rumpelofen am 10.12.16 14:35:29

Ch.11 kann sich hinziehen

Der perfekte Sturm für Peabody wird wohl so sein, wie's für die kleinen Aktionäre aussieht wird vom Richterspruch abhängen. Und ob es schnell geht steht auch in den Sternen, siehe WaMu... ...

Antwort auf Beitrag Nr.: 53.870.164 von ixurt am 10.12.16 15:22:09Die Wiki zum Chapter 11 genau durchlesen.

C 11 ist letztendlich ein Schutz der Anleger vor dem Bankrott der AG....und nicht die Bankrotterklärung.

(so lese ich das)

Alle bekommen noch einmal eine gewisse Zeit zum "durchathmen".

Das Management hat die Möglichkeit noch einmal alles herumzubiegen.

Und bei diesen explodierten Kohle-Preisen, sollte es doch eigentlich ein Leichtes sein...die

Geldgeber zu beschwichtigen...und neue Deals herauszuschlagen.

Es ist natürlich die Frage, was mit den Aktien passiert?

Wird ganz normal "weitergemacht"...man ist ja jetzt wieder hoch profitabel und kann bei diesen hohen Kohlepreisen die Schulden abzahlen.

Oder kommt doch noch eine "Liquidierung" und die Aktionäre sind die Dummen?

Sehe dieses Risiko momentan, wie gesagt bei ca. 50/50

Bei mehreren Milliarden $ Gewinn p.A. ist hier alles drin...von Totalverlust bis 5 000 %

Und um so länger man sich im Chapter 11 befindet...und die Kohlepreise, bleiben nur annähernd

dort oben....um so höher, sehe ich die Chance, dass die Aktien nicht wertlos werden.

Weiter Meinungen???

C 11 ist letztendlich ein Schutz der Anleger vor dem Bankrott der AG....und nicht die Bankrotterklärung.

(so lese ich das)

Alle bekommen noch einmal eine gewisse Zeit zum "durchathmen".

Das Management hat die Möglichkeit noch einmal alles herumzubiegen.

Und bei diesen explodierten Kohle-Preisen, sollte es doch eigentlich ein Leichtes sein...die

Geldgeber zu beschwichtigen...und neue Deals herauszuschlagen.

Es ist natürlich die Frage, was mit den Aktien passiert?

Wird ganz normal "weitergemacht"...man ist ja jetzt wieder hoch profitabel und kann bei diesen hohen Kohlepreisen die Schulden abzahlen.

Oder kommt doch noch eine "Liquidierung" und die Aktionäre sind die Dummen?

Sehe dieses Risiko momentan, wie gesagt bei ca. 50/50

Bei mehreren Milliarden $ Gewinn p.A. ist hier alles drin...von Totalverlust bis 5 000 %

Und um so länger man sich im Chapter 11 befindet...und die Kohlepreise, bleiben nur annähernd

dort oben....um so höher, sehe ich die Chance, dass die Aktien nicht wertlos werden.

Weiter Meinungen???

Antwort auf Beitrag Nr.: 53.870.164 von ixurt am 10.12.16 15:22:09

Das ist ja das Gute, bei Peabody.

Das Chapter 11 kann sich laut Wiki mehrere Jahre hinziehen.

Wenn es sich hinzieht...dann kann Peabody, durch die explodierten Kohlepreise (vor allem coking coal)

die Schulden tilgen...und die Gläubiger werden bedient.

Sehe hier ein gewaltiges Potential.

Wirklich 50-Bagger...wenn nicht sogar 100-Bagger Potential.

Die Produktionskosten wurden extrem gedrückt.

Absoluter TOP-Zock, die Aktie!

Zitat von ixurt: Der perfekte Sturm für Peabody wird wohl so sein, wie's für die kleinen Aktionäre aussieht wird vom Richterspruch abhängen. Und ob es schnell geht steht auch in den Sternen, siehe WaMu... ...

Das ist ja das Gute, bei Peabody.

Das Chapter 11 kann sich laut Wiki mehrere Jahre hinziehen.

Wenn es sich hinzieht...dann kann Peabody, durch die explodierten Kohlepreise (vor allem coking coal)

die Schulden tilgen...und die Gläubiger werden bedient.

Sehe hier ein gewaltiges Potential.

Wirklich 50-Bagger...wenn nicht sogar 100-Bagger Potential.

Die Produktionskosten wurden extrem gedrückt.

Absoluter TOP-Zock, die Aktie!

Antwort auf Beitrag Nr.: 53.870.164 von ixurt am 10.12.16 15:22:09

Laut Nippon Steel wird der Kokskohlepreis eine Weile dort oben bleiben....

http://www.reuters.com/article/us-nippon-steel-coal-idUSKBN1…

Laut Nippon Steel wird der Kokskohlepreis eine Weile dort oben bleiben....

http://www.reuters.com/article/us-nippon-steel-coal-idUSKBN1…

Antwort auf Beitrag Nr.: 53.870.164 von ixurt am 10.12.16 15:22:09Die langfristigen Charts, welche man zu Peabody auf diversen Seiten sieht...stimmen nicht.

Korrekt ist:

" Nachdem der Kurs im Frühjahr 2011 bei 1091 Dollar gelegen hatte, notiert die Aktie nun nur noch bei knapp 12 Dollar. Das entspricht einem Kursverlust von 99 Prozent"

http://www.faz.net/aktuell/finanzen/aktien/allianz-will-kohl…

Zur Zeit hat man 212 Mio Börsenwert.

In 2011 waren es über 20 Milliarden

Das 100-fache von z.Z.

Der Kokskohlepreis war damals auch auf 300$

Der Thermalkohlepreis höher als heute.

Dafür hat Peabody die Kosten extrem gesenkt...man ist also profitabler als 2011

Hat jedoch gewaltige Schulden.

Können die Schulden getilgt werden die nächsten Jahre...sehe ich eine Aktienpreis von:

500 bis 1000 $

Und einen Börsenwert von:

10 bis 20 Milliarden Dollar

Korrekt ist:

" Nachdem der Kurs im Frühjahr 2011 bei 1091 Dollar gelegen hatte, notiert die Aktie nun nur noch bei knapp 12 Dollar. Das entspricht einem Kursverlust von 99 Prozent"

http://www.faz.net/aktuell/finanzen/aktien/allianz-will-kohl…

Zur Zeit hat man 212 Mio Börsenwert.

In 2011 waren es über 20 Milliarden

Das 100-fache von z.Z.

Der Kokskohlepreis war damals auch auf 300$

Der Thermalkohlepreis höher als heute.

Dafür hat Peabody die Kosten extrem gesenkt...man ist also profitabler als 2011

Hat jedoch gewaltige Schulden.

Können die Schulden getilgt werden die nächsten Jahre...sehe ich eine Aktienpreis von:

500 bis 1000 $

Und einen Börsenwert von:

10 bis 20 Milliarden Dollar

genau zuhören..was Trum im Wahlkampf hier sagt:

Indian coal production target for 2016-17 ficed at 724.71 million tonne – Minister

Published on Fri, 09 Dec 2016

A roadmap has been prepared by Coal India Limited (CIL) to substantially enhance production of coal to 1 Billion Tonnes by 2019-20 from the current level of production of 538.75 MT in 2015-16. As per Annual Plan document of Ministry of Coal

Indian coal production target for 2016-17 ficed at 724.71 mi…

Published on Fri, 09 Dec 2016

A roadmap has been prepared by Coal India Limited (CIL) to substantially enhance production of coal to 1 Billion Tonnes by 2019-20 from the current level of production of 538.75 MT in 2015-16. As per Annual Plan document of Ministry of Coal

Indian coal production target for 2016-17 ficed at 724.71 mi…

Antwort auf Beitrag Nr.: 53.872.151 von rumpelofen am 11.12.16 10:24:28[urlhttps://steelguru.com/coal/china-s-top-coal-province-shanxi-to-shut-49-million-tonne-a-year-by-2020/466855][/url]

China's top coal province Shanxi to shut 49 million tonne a year by 2020

Published on Fri, 09 Dec 2016

Economic Times reported that China's biggest coal-producing province Shanxi pledged to eliminate 49 million tonnes a year in capacity by shutting 39 mines over the next five years, according to documents posted on the website of the province's

China's top coal province Shanxi to shut 49 million tonne a year by 2020

Published on Fri, 09 Dec 2016

Economic Times reported that China's biggest coal-producing province Shanxi pledged to eliminate 49 million tonnes a year in capacity by shutting 39 mines over the next five years, according to documents posted on the website of the province's

Peabody's debt dispute fizzles as coal prices rise

Published on Fri, 25 Nov 2016

Peabody Energy Corp announced that it is closer to exiting bankruptcy, with a debt dispute between creditors fizzling as a recent increase in coal prices boosts their chances for recovery. Peabody had filed for Chapter 11 protection in April, after a sharp decline in coal prices left it unable to service USD 10 billion of debt.

https://steelguru.com/coal/peabody-s-debt-dispute-fizzles-as…

Published on Fri, 25 Nov 2016

Peabody Energy Corp announced that it is closer to exiting bankruptcy, with a debt dispute between creditors fizzling as a recent increase in coal prices boosts their chances for recovery. Peabody had filed for Chapter 11 protection in April, after a sharp decline in coal prices left it unable to service USD 10 billion of debt.

https://steelguru.com/coal/peabody-s-debt-dispute-fizzles-as…

Antwort auf Beitrag Nr.: 53.872.241 von rumpelofen am 11.12.16 11:14:25Peabody wants to repay term loan early thanks to improving coal prices

Published on Mon, 05 Dec 2016

Reuters reported that US coal producer Peabody Energy Corp said it would seek court approval to repay a USD 500 million term loan ahead of schedule because it has enough cash to operate in bankruptcy thanks to a rise in coal prices.

Company said in a filing with the US Bankruptcy Court in St. Louis that “If Peabody repays the term loan before mid-January, its bankruptcy estate will save more than $12 million in interest payments per quarter, the

The court must approve the request.

Peabody spokesman Vic Svec said "Early repayment of the term loan would result in increased savings and flexibility as we move through the later stages of the bankruptcy.”

Peabody had obtained an USD 800 million debtor-in-possession or DIP financing from both secured and unsecured creditors when it joined other large US coal producers in bankruptcy in April, hit by a drop in coal prices. The financing included a USD 500 million term loan, which the company is planning to repay, along with a USD 200 million bonding accommodation facility for cleanup costs and a letter of credit worth USD 100 million.

Peabody has said it hopes to exit bankruptcy within a year of its 2016 filing, and the recent improvement in coal prices has made a consensual bankruptcy reorganization more likely.

https://steelguru.com/coal/peabody-wants-to-repay-term-loan-…

Published on Mon, 05 Dec 2016

Reuters reported that US coal producer Peabody Energy Corp said it would seek court approval to repay a USD 500 million term loan ahead of schedule because it has enough cash to operate in bankruptcy thanks to a rise in coal prices.

Company said in a filing with the US Bankruptcy Court in St. Louis that “If Peabody repays the term loan before mid-January, its bankruptcy estate will save more than $12 million in interest payments per quarter, the

The court must approve the request.

Peabody spokesman Vic Svec said "Early repayment of the term loan would result in increased savings and flexibility as we move through the later stages of the bankruptcy.”

Peabody had obtained an USD 800 million debtor-in-possession or DIP financing from both secured and unsecured creditors when it joined other large US coal producers in bankruptcy in April, hit by a drop in coal prices. The financing included a USD 500 million term loan, which the company is planning to repay, along with a USD 200 million bonding accommodation facility for cleanup costs and a letter of credit worth USD 100 million.

Peabody has said it hopes to exit bankruptcy within a year of its 2016 filing, and the recent improvement in coal prices has made a consensual bankruptcy reorganization more likely.

https://steelguru.com/coal/peabody-wants-to-repay-term-loan-…

Aber:

https://mscusppegrs01.blob.core.windows.net/mmfiles/sitemedi…

Siehe hier Ziff. 10:

Auszug google-übersetzung:

"Obwohl es wahrscheinlich ist, dass unsere Beteiligungspapiere annulliert und gelöscht werden "...............................

https://mscusppegrs01.blob.core.windows.net/mmfiles/sitemedi…

Siehe hier Ziff. 10:

Auszug google-übersetzung:

"Obwohl es wahrscheinlich ist, dass unsere Beteiligungspapiere annulliert und gelöscht werden "...............................

Antwort auf Beitrag Nr.: 53.912.864 von berma am 18.12.16 22:44:35http://www.bizjournals.com/stlouis/news/2016/12/14/peabody-b…

Antwort auf Beitrag Nr.: 53.912.864 von berma am 18.12.16 22:44:35Was für ein Zock!

http://seekingalpha.com/article/4029441-peabody-energy-share…

http://seekingalpha.com/article/4029441-peabody-energy-share…

Die neue US-Regierung wird sich nur für den Kokspreis interessieren. Kokskohle ist der Kies, den man für das Koks aufwenden muss.

Peabody, wird genau so schnell wieder in den Keller rauschen wie sie hochgeschossen sind !.Und sollte der Kohlepreis noch weiter nachgeben wird dies auch für den fast insolventen Unternehmen keine Besserung geben!. Heute wird es an der Heimatbörse weiter in Richtung Süden krachen!.

http://seekingalpha.com/article/4032367-peabody-energy-share…

Unbedingt die Kommentare bis zum Schluss lesen.

Normalerweise sollten die "alten" Aktien wertlos werden.

ABER:

Das Management möchte sich 10% der neuen Aktien "krallen".

Das könnte evtl. ein Milliarden-Deal für das Management sein...sollte Peabody wieder

annähernd fair bewertet sein...mit den neuen hohen Kohlepreisen.

Die Frage ist...wie werden die Konkursrichter entscheiden?

Kann es wirklich sein...dass die alten Bondhalter und Altaktionäre komplett in die Röhre schauen?

Und das Management und die Kreditgeber...die neuen Aktien erhalten...und sich Peabody komplett

unter die Nägel reissen?

Die Politik mischt dort sicher auch noch mit.

Gewisse Renten-Fonds halten auch noch die alten Aktien.

Kann es wirklich sein...das letztendlich die Altaktionäre alles verlieren?

Peabody ist wieder hoch profitabel.

Da sollte normalerweise für alle Parteien etwas drin sein.

Arch Coal hat einen Börsenwert von ca. 2 Milliarden.

Arch ist grob gesagt, halb so gross wie Peabody.

Natürlich hat Arch, nach der Neuaufstellung die allermeisten Schulden abgeschrieben.

Wie wird man im Falle von Peabody entscheiden?

Wenn die Altaktionäre "nur" 10% der neuen Aktien erhalten...und Peabody mit fairen 4 Milliarden

bewertet wird...dann währe die Aktie momentan ein Verdoppler.

Jetzt ist die Frage...erhalten die Altaktionäre überhaubt etwas?

Hängt alles an den Konkursrichtern in St. Lous.

PS: kann zum momentanen Stand, keinem USER empfehlen die "alten Aktien" zu kaufen.

Nur wer einen wirklich extremen Zock eingehen will, sollte sich ein Paar ins Depot werfen.

DYOR....Rumpelofen

Unbedingt die Kommentare bis zum Schluss lesen.

Normalerweise sollten die "alten" Aktien wertlos werden.

ABER:

Das Management möchte sich 10% der neuen Aktien "krallen".

Das könnte evtl. ein Milliarden-Deal für das Management sein...sollte Peabody wieder

annähernd fair bewertet sein...mit den neuen hohen Kohlepreisen.

Die Frage ist...wie werden die Konkursrichter entscheiden?

Kann es wirklich sein...dass die alten Bondhalter und Altaktionäre komplett in die Röhre schauen?

Und das Management und die Kreditgeber...die neuen Aktien erhalten...und sich Peabody komplett

unter die Nägel reissen?

Die Politik mischt dort sicher auch noch mit.

Gewisse Renten-Fonds halten auch noch die alten Aktien.

Kann es wirklich sein...das letztendlich die Altaktionäre alles verlieren?

Peabody ist wieder hoch profitabel.

Da sollte normalerweise für alle Parteien etwas drin sein.

Arch Coal hat einen Börsenwert von ca. 2 Milliarden.

Arch ist grob gesagt, halb so gross wie Peabody.

Natürlich hat Arch, nach der Neuaufstellung die allermeisten Schulden abgeschrieben.

Wie wird man im Falle von Peabody entscheiden?

Wenn die Altaktionäre "nur" 10% der neuen Aktien erhalten...und Peabody mit fairen 4 Milliarden

bewertet wird...dann währe die Aktie momentan ein Verdoppler.

Jetzt ist die Frage...erhalten die Altaktionäre überhaubt etwas?

Hängt alles an den Konkursrichtern in St. Lous.

PS: kann zum momentanen Stand, keinem USER empfehlen die "alten Aktien" zu kaufen.

Nur wer einen wirklich extremen Zock eingehen will, sollte sich ein Paar ins Depot werfen.

DYOR....Rumpelofen

Antwort auf Beitrag Nr.: 53.955.224 von rumpelofen am 26.12.16 11:36:58

Ja, in Anbetracht der zwischenzeitlichen Kohlepreisentwicklung erscheint die vorgenommene Bewertung tatsächlich viel zu niedrig - allerdings liegt es nun an den involvierten Hedge Fonds wie Mangrove Partners (besitzen Aktien und die Wandelanleihe) den Konkursrichter zunächst einmal von der Sinnhaftigkeit eines Equity Committee zu überzeugen und anschließend diese Position erfolgreich zu nutzen.

Allerdings werden ja im bisherigen Plan nicht einmal die normalen Anleihebesitzer zur Gänze entschädigt und auch die Wandelanleihen sollen vollständig leer ausgehen. Bevor also den Aktien wieder ein realistischer Wert beizulegen wäre, müssten erst einmal die in der Kapitalstruktur des Unternehmens höherstehenden Ansprüche mehr oder weniger vollständig befriedigt werden und das erscheint zum aktuellen Zeitpunkt unwahrscheinlich.

Wenn überhaupt, würde ich die Wandelanleihe als Zock kaufen (wird für unter 20% des Nominals gehandelt), leider ist das für Privatinvestoren nicht ohne weiteres möglich.

Nach wie vor ist es am wahrscheinlichsten, dass die Aktien wertlos enden.

Zitat von rumpelofen: http://seekingalpha.com/article/4032367-peabody-energy-share…

Unbedingt die Kommentare bis zum Schluss lesen.

Normalerweise sollten die "alten" Aktien wertlos werden.

ABER:

Das Management möchte sich 10% der neuen Aktien "krallen".

Das könnte evtl. ein Milliarden-Deal für das Management sein...sollte Peabody wieder

annähernd fair bewertet sein...mit den neuen hohen Kohlepreisen.

Die Frage ist...wie werden die Konkursrichter entscheiden?

Kann es wirklich sein...dass die alten Bondhalter und Altaktionäre komplett in die Röhre schauen?

Und das Management und die Kreditgeber...die neuen Aktien erhalten...und sich Peabody komplett

unter die Nägel reissen?

Die Politik mischt dort sicher auch noch mit.

Gewisse Renten-Fonds halten auch noch die alten Aktien.

Kann es wirklich sein...das letztendlich die Altaktionäre alles verlieren?

Peabody ist wieder hoch profitabel.

Da sollte normalerweise für alle Parteien etwas drin sein.

Arch Coal hat einen Börsenwert von ca. 2 Milliarden.

Arch ist grob gesagt, halb so gross wie Peabody.

Natürlich hat Arch, nach der Neuaufstellung die allermeisten Schulden abgeschrieben.

Wie wird man im Falle von Peabody entscheiden?

Wenn die Altaktionäre "nur" 10% der neuen Aktien erhalten...und Peabody mit fairen 4 Milliarden

bewertet wird...dann währe die Aktie momentan ein Verdoppler.

Jetzt ist die Frage...erhalten die Altaktionäre überhaubt etwas?

Hängt alles an den Konkursrichtern in St. Lous.

PS: kann zum momentanen Stand, keinem USER empfehlen die "alten Aktien" zu kaufen.

Nur wer einen wirklich extremen Zock eingehen will, sollte sich ein Paar ins Depot werfen.

DYOR....Rumpelofen

Ja, in Anbetracht der zwischenzeitlichen Kohlepreisentwicklung erscheint die vorgenommene Bewertung tatsächlich viel zu niedrig - allerdings liegt es nun an den involvierten Hedge Fonds wie Mangrove Partners (besitzen Aktien und die Wandelanleihe) den Konkursrichter zunächst einmal von der Sinnhaftigkeit eines Equity Committee zu überzeugen und anschließend diese Position erfolgreich zu nutzen.

Allerdings werden ja im bisherigen Plan nicht einmal die normalen Anleihebesitzer zur Gänze entschädigt und auch die Wandelanleihen sollen vollständig leer ausgehen. Bevor also den Aktien wieder ein realistischer Wert beizulegen wäre, müssten erst einmal die in der Kapitalstruktur des Unternehmens höherstehenden Ansprüche mehr oder weniger vollständig befriedigt werden und das erscheint zum aktuellen Zeitpunkt unwahrscheinlich.

Wenn überhaupt, würde ich die Wandelanleihe als Zock kaufen (wird für unter 20% des Nominals gehandelt), leider ist das für Privatinvestoren nicht ohne weiteres möglich.

Nach wie vor ist es am wahrscheinlichsten, dass die Aktien wertlos enden.

Antwort auf Beitrag Nr.: 53.957.036 von Circle_Jerk am 26.12.16 22:12:20Sehe ich mittlerweile ähnlich.

Könnte aber auch sein, dass sich das Management "verzockt" hat.

Die haben ja mit den Gläubigern einen Deal gemacht...dass sie 10 % der neuen Aktien bekommen.

Das Management muss aber im Wohle der Aktionäre handeln (da diesen ja die AG eigentlich gehört)

Wie sehen das die Konkursrichter?...die wissen auch, dass Peabody eigentlich mit ca. 4 MRD bewertet

sein sollten...nachdem die neuen Aktien draussen sind und die Schulden grösstenteils abgeschrieben wurden.

Finden das dann die Richter OK...dass das Management letztendlich durch den Konkurs richtig

reich wird?....400 Mio dafür, dass sie nicht im Wohle der Aktionäre handeln?

Was ist, wenn die Richter sagen:

Diese 400 Mio steht den Altaktionären zu..in Form von 10% der neuen Aktien.

Und die Bondhalter bekommen ebenfalls 10...20 %?

Kann alles evtl. noch sein.

Warum hat sich die Aktie...nach dem Absturz am Freitag doch noch erholt?

Nach der Meldung...müssten die alten Aktien eigentlich komplett wertlos sein.

Wer kauft momentan?....und es ist ja richtig viel Umsatz am Freitag gewesen.

Normalerweise sollte nach der Meldung überhaupt kein BID mehr vorliegen.

Könnte aber auch sein, dass sich das Management "verzockt" hat.

Die haben ja mit den Gläubigern einen Deal gemacht...dass sie 10 % der neuen Aktien bekommen.

Das Management muss aber im Wohle der Aktionäre handeln (da diesen ja die AG eigentlich gehört)

Wie sehen das die Konkursrichter?...die wissen auch, dass Peabody eigentlich mit ca. 4 MRD bewertet

sein sollten...nachdem die neuen Aktien draussen sind und die Schulden grösstenteils abgeschrieben wurden.

Finden das dann die Richter OK...dass das Management letztendlich durch den Konkurs richtig

reich wird?....400 Mio dafür, dass sie nicht im Wohle der Aktionäre handeln?

Was ist, wenn die Richter sagen:

Diese 400 Mio steht den Altaktionären zu..in Form von 10% der neuen Aktien.

Und die Bondhalter bekommen ebenfalls 10...20 %?

Kann alles evtl. noch sein.

Warum hat sich die Aktie...nach dem Absturz am Freitag doch noch erholt?

Nach der Meldung...müssten die alten Aktien eigentlich komplett wertlos sein.

Wer kauft momentan?....und es ist ja richtig viel Umsatz am Freitag gewesen.

Normalerweise sollte nach der Meldung überhaupt kein BID mehr vorliegen.

Antwort auf Beitrag Nr.: 53.957.174 von rumpelofen am 26.12.16 22:53:07

In Chapter 11 verschieben sich die Dinge - die Ansprüche der Aktionäre treten vollständig in den Hintergrund (schließlich stehen sie in der Kapitalstruktur des Unternehmens an unterster Stelle), es geht vor allem um die erfolgreiche Sanierung des Unternehmens - im besten Falle durch eine von möglichst vielen Gläubigern mitgetragene Konsenslösung.

Der zuständige Richter wird die Argumente beider Seiten abwägen und zunächst einmal über ein Equity Committee entscheiden - aber selbst ein positiver Bescheid bedeutet meist noch lange nicht, dass für die Aktionäre am Ende noch etwas herausspringt.

Schulden werden zudem nicht "abgeschrieben" - das kannst Du nämlich nur mit Aktiva machen und nicht mit Verbindlichkeiten. Tatsächlich werden bei Peabody die meisten Gläubigeransprüche auf die eine oder andere Art und Weise zumindest teilweise befriedigt werden, insbesondere durch Ausgabe neuer Aktien an bestimmte Gläubigergruppen.

Die 10% für das Management finde ich zwar auch gewagt, aber zunächst gibt es nur 2,5% und erst im Zeitablauf erhöht sich dieser Anteil. Aber selbst wenn dieser Anteil noch verringert werden sollte (er wird ganz sicher nicht komplett gestrichen), würden diese Anteile erst einmal den anderen, noch nicht zur Gänze befriedigten Gläubigergruppen übertragen werden. Für die jetzigen Aktionäre würde eine solche Entscheidung nichts ändern.

Erst wenn es auch für die Wandelanleihe eine Lösung gibt, könnte man an die Aktionäre denken aber es wird nicht so sein, dass diese beiden Gruppen eine Gleichbehandlung erfahren werden. Die Wandelanleihe muss formal vor den Aktionären befriedigt werden, bevor überhaupt ein Anspruch denkbar ist.

Die Aktie hat sich erholt, weil dieser Plan eigentlich exakt so oder ähnlich im Vorfeld bereits erwartet worden war und sich somit im Prinzip die Sachlage gar nicht geändert hat. Mangrove Partners wird vor Gericht seine Argumente vorbringen und danach entscheidet sich dann das Schicksal für die Inhaber der Wandelanleihen und der Aktionäre.

Zitat von rumpelofen: Sehe ich mittlerweile ähnlich.

Könnte aber auch sein, dass sich das Management "verzockt" hat.

Die haben ja mit den Gläubigern einen Deal gemacht...dass sie 10 % der neuen Aktien bekommen.

Das Management muss aber im Wohle der Aktionäre handeln (da diesen ja die AG eigentlich gehört)

Wie sehen das die Konkursrichter?...die wissen auch, dass Peabody eigentlich mit ca. 4 MRD bewertet

sein sollten...nachdem die neuen Aktien draussen sind und die Schulden grösstenteils abgeschrieben wurden.

Finden das dann die Richter OK...dass das Management letztendlich durch den Konkurs richtig

reich wird?....400 Mio dafür, dass sie nicht im Wohle der Aktionäre handeln?

Was ist, wenn die Richter sagen:

Diese 400 Mio steht den Altaktionären zu..in Form von 10% der neuen Aktien.

Und die Bondhalter bekommen ebenfalls 10...20 %?

Kann alles evtl. noch sein.

Warum hat sich die Aktie...nach dem Absturz am Freitag doch noch erholt?

Nach der Meldung...müssten die alten Aktien eigentlich komplett wertlos sein.

Wer kauft momentan?....und es ist ja richtig viel Umsatz am Freitag gewesen.

Normalerweise sollte nach der Meldung überhaupt kein BID mehr vorliegen.

In Chapter 11 verschieben sich die Dinge - die Ansprüche der Aktionäre treten vollständig in den Hintergrund (schließlich stehen sie in der Kapitalstruktur des Unternehmens an unterster Stelle), es geht vor allem um die erfolgreiche Sanierung des Unternehmens - im besten Falle durch eine von möglichst vielen Gläubigern mitgetragene Konsenslösung.

Der zuständige Richter wird die Argumente beider Seiten abwägen und zunächst einmal über ein Equity Committee entscheiden - aber selbst ein positiver Bescheid bedeutet meist noch lange nicht, dass für die Aktionäre am Ende noch etwas herausspringt.

Schulden werden zudem nicht "abgeschrieben" - das kannst Du nämlich nur mit Aktiva machen und nicht mit Verbindlichkeiten. Tatsächlich werden bei Peabody die meisten Gläubigeransprüche auf die eine oder andere Art und Weise zumindest teilweise befriedigt werden, insbesondere durch Ausgabe neuer Aktien an bestimmte Gläubigergruppen.

Die 10% für das Management finde ich zwar auch gewagt, aber zunächst gibt es nur 2,5% und erst im Zeitablauf erhöht sich dieser Anteil. Aber selbst wenn dieser Anteil noch verringert werden sollte (er wird ganz sicher nicht komplett gestrichen), würden diese Anteile erst einmal den anderen, noch nicht zur Gänze befriedigten Gläubigergruppen übertragen werden. Für die jetzigen Aktionäre würde eine solche Entscheidung nichts ändern.

Erst wenn es auch für die Wandelanleihe eine Lösung gibt, könnte man an die Aktionäre denken aber es wird nicht so sein, dass diese beiden Gruppen eine Gleichbehandlung erfahren werden. Die Wandelanleihe muss formal vor den Aktionären befriedigt werden, bevor überhaupt ein Anspruch denkbar ist.

Die Aktie hat sich erholt, weil dieser Plan eigentlich exakt so oder ähnlich im Vorfeld bereits erwartet worden war und sich somit im Prinzip die Sachlage gar nicht geändert hat. Mangrove Partners wird vor Gericht seine Argumente vorbringen und danach entscheidet sich dann das Schicksal für die Inhaber der Wandelanleihen und der Aktionäre.

Ich bin sehr gespannt wie das hier mit Peabody weiter laufen wird ?.Ich hatte mir welche in 2016 für 1,30 Euro gekauft dann ging es kurz hoch, habe aber nicht verkauft.Danach runter auf 0,90 Euro mit Verlust verkauft um dann mit anzusehen wie die von ca. 1,- Euro auf über 18,- Euro doch noch mal anstiegen.Das war für mich der echte Horror...!.Und echt ein Scheißgefühl.Heute ist es Ok,ich werde warten bis eine Entscheidung in den USA gefallen ist und danach mich neu entscheiden was ich machen werde.Gruß lars

Die Aktie ist eigentlich wertlos.

ABER

Der Markt preist einen Kampf ein.

(gegen ende des Artikels, wird es nochmals interessant)

http://oracledispatch.com/2016/12/26/action-heats-peabody-en…

ABER

Der Markt preist einen Kampf ein.

(gegen ende des Artikels, wird es nochmals interessant)

http://oracledispatch.com/2016/12/26/action-heats-peabody-en…

Die wird noch unter einem Dollar rutschen.Diesen Absturz habe ich kommen sehen.

Wo ist eigentlich die Unterstützung von Donald Trump? Er wollte doch die heimische Kohleindustrie wieder groß rausbringen. Bis jetzt hat er sich nur wortreich mit den Autobauern angelegt, vor allem mit jenen die in Mexiko produzieren. Aber einheimische Kohleproduzenten fallen nicht in die Kategorie oder?

Heute dann Sturzflug nach unten auf 1,70$ Dollar - 60 % und das ist noch immer nicht das Ende!.

Ich will Trump nicht wieder schlecht machen. Der hat es mit seinem Vakuum im Kopf schwer genug. Ich glaube aber, der Absturz ist auch auf ihn zurückzuführen. Die gestrige Rede hat an der Wall Street Ratlosigkeit hinterlassen und ich meine auch Ärger vernommen zu haben. Erwartet hat man Äußerungen zu den Infrastrukturprogrammen und zu den Steuererleichterungen. Beides wurde wohl nicht einmal erwähnt. Peabody ist ein Unternehmen, dass lediglich von der Hoffnung lebt, dass Trump die Wirtschaftspolitik zu Gunsten der Kohle verändert. Die gab es gestern nicht. Folglich ging's runter. Ich denke, so wird es bleiben.

Antwort auf Beitrag Nr.: 54.134.024 von sdaktien am 21.01.17 21:18:59das ist doch spielcasino hier

rot oder schwarz?

rot oder schwarz?

Antwort auf Beitrag Nr.: 54.178.397 von suedama am 27.01.17 09:59:40Das ist eine Kohleaktie! Und nun beantworte dir die Frage selber.

Nicht dass ich noch nachhelfen will...

https://www.youtube.com/watch?v=fiBLgEx6svA" target="_blank" rel="nofollow ugc noopener">

https://www.youtube.com/watch?v=fiBLgEx6svA

Nicht dass ich noch nachhelfen will...

https://www.youtube.com/watch?v=fiBLgEx6svA" target="_blank" rel="nofollow ugc noopener">

https://www.youtube.com/watch?v=fiBLgEx6svA

Trump und die Kohle

https://www.bilanz.de/ideen/trump-und-die-kohle

Antwort auf Beitrag Nr.: 54.354.049 von cervical am 18.02.17 12:16:51

Protest gegen Trumps Angriff auf den Klimaschutz

http://www.handelsblatt.com/politik/international/weniger-um…

Klima & KohleTrump will Klimaschutz-Auflagen lockern

http://www.mdr.de/nachrichten/politik/ausland/trump-will-kli…Protest gegen Trumps Angriff auf den Klimaschutz

http://www.handelsblatt.com/politik/international/weniger-um…

Nachdem Mr. Trump nun mehrfach gescheitert ist mit der Durchsetzung seiner Ziele (Obamacare, Einreisebestimmungen ...), könnte sein Ansinnen hier auf ausschließlich nationaler Basis durchaus sehr erfolgreich sein.

Auszug Aus:

http://www.zeit.de/politik/ausland/2017-03/donald-trump-weic…

"Trumps "Amerika zuerst"-Strategie zielt darauf ab, im Energiesektor unabhängig von anderen Staaten zu werden. Zudem hat er die Prämisse ausgegeben, dass an erster Stelle seiner Politik die Schaffung neuer Arbeitsplätze stehe. Bei der Kohleindustrie trifft der Präsident dabei einen Nerv: Seit Jahrzehnten werden in diesem Wirtschaftssektor Arbeitsplätze abgebaut. Derzeit sind es noch 75.000. Wie viele Jobs durch das Trump-Dekret geschaffen werden, ist bislang unklar.

Umweltschützer drohen mit Klagen

Auf der anderen Seite werden durch Trumps Klimapolitik Arbeitsplätze verloren gehen, allen voran in der von ihm wenig beliebten Umweltbehörde. Das Budget der EPA soll nach den Plänen Trumps um ein Viertel reduziert und die Mitarbeiterzahl um ein Fünftel gekürzt werden. Im Wahlkampf hatte Trump gar angekündigt, er werde sich der EPA "in fast jeder Hinsicht" entledigen und nur noch wenige kleine Teile der Behörde intakt lassen. Mit Scott Pruitt sitzt zudem seit Kurzem ein Klimawandelskeptiker an der Spitze der Behörde."

Mr. Scott Pruitt war von 2010 bis 2017 Attorney General von Oklahoma und ist seit 17. Februar 2017 Chef der US-Umweltbehörde EPA im Kabinett Trump !!!

Mr. Trump hat sich vor laufenden TV-Kamera`s wirksam an Kohlearbeitern gewandt. Denke mal, das er alles in seiner Macht stehende unternehmen wird, das dieses Thema sein Erfolg wird.

Schaun mer mal.

Auszug Aus:

http://www.zeit.de/politik/ausland/2017-03/donald-trump-weic…

"Trumps "Amerika zuerst"-Strategie zielt darauf ab, im Energiesektor unabhängig von anderen Staaten zu werden. Zudem hat er die Prämisse ausgegeben, dass an erster Stelle seiner Politik die Schaffung neuer Arbeitsplätze stehe. Bei der Kohleindustrie trifft der Präsident dabei einen Nerv: Seit Jahrzehnten werden in diesem Wirtschaftssektor Arbeitsplätze abgebaut. Derzeit sind es noch 75.000. Wie viele Jobs durch das Trump-Dekret geschaffen werden, ist bislang unklar.

Umweltschützer drohen mit Klagen

Auf der anderen Seite werden durch Trumps Klimapolitik Arbeitsplätze verloren gehen, allen voran in der von ihm wenig beliebten Umweltbehörde. Das Budget der EPA soll nach den Plänen Trumps um ein Viertel reduziert und die Mitarbeiterzahl um ein Fünftel gekürzt werden. Im Wahlkampf hatte Trump gar angekündigt, er werde sich der EPA "in fast jeder Hinsicht" entledigen und nur noch wenige kleine Teile der Behörde intakt lassen. Mit Scott Pruitt sitzt zudem seit Kurzem ein Klimawandelskeptiker an der Spitze der Behörde."

Mr. Scott Pruitt war von 2010 bis 2017 Attorney General von Oklahoma und ist seit 17. Februar 2017 Chef der US-Umweltbehörde EPA im Kabinett Trump !!!

Mr. Trump hat sich vor laufenden TV-Kamera`s wirksam an Kohlearbeitern gewandt. Denke mal, das er alles in seiner Macht stehende unternehmen wird, das dieses Thema sein Erfolg wird.

Schaun mer mal.

Wie will er das machen? Die heimische Kohle bleibt teuer, die Importkohle billig. Die kann er auch mit Zöllen belegen. Deswegen bleibt sie trotzdem billig. Wir werden sehen, in, sagen wi mal einem Jahr, ob die Kumpel die dabei waen auch wieder Arbeit haben. Ich hab da meine Zweifel.

Hier ist ein ganz schönes Feuerwerk

Antwort auf Beitrag Nr.: 54.642.269 von sdaktien am 30.03.17 11:04:34Wie er das machen will? Keine Ahnung; da müssen wir ihn schon selbst fragen.

Doch falls diese nationale Angelegenheit, die auch die Zustimmung seiner Rep.-Freunde finden könnte/werde, misslingen sollte, wäre das möglicherweise ein allerherbster Schlag :

> gegen die amtierenden regierenden Lenker und Denker der USA

> auch gegen die Beschäftigten und deren Angehörige in der dortigen Kohleindustrie

Denke mal, das man sich eine solche Blamage, diesen dann doch enormen Vertrauensverlust, ersparen möchte/werde.

(nur meine Meinung!)

Doch falls diese nationale Angelegenheit, die auch die Zustimmung seiner Rep.-Freunde finden könnte/werde, misslingen sollte, wäre das möglicherweise ein allerherbster Schlag :

> gegen die amtierenden regierenden Lenker und Denker der USA

> auch gegen die Beschäftigten und deren Angehörige in der dortigen Kohleindustrie

Denke mal, das man sich eine solche Blamage, diesen dann doch enormen Vertrauensverlust, ersparen möchte/werde.

(nur meine Meinung!)

Peabody zuckt ja wieder!...traue ja kaum meinen Augen.

Trump sei dank?....reinhören in Minute 16,35

Weiss jemand wie es beim Konkursrichter aussieht?...bleibt evtl. was hängen für die Besitzer der

alten Aktien???

Antwort auf Beitrag Nr.: 54.642.581 von berma am 30.03.17 11:31:15Falsch. Er muss sich das selbst fragen. Einfach nur ein Dekret unterschreiben reicht nicht. Es interessiert ihn auch nicht. Schau mal was der alles in den Sand gesetzt hat, als er noch kein Präsident war. Wenn die Kumpel wissen wollen wie das ausgeht, empfiehlt sich ein Blick nach New Jersey, Atlantic City. Ist zwar nicht direkt Kohle, aber so wie es mit dem Taj Mahal gelaufen ist, wird es mit der Kohle auch laufen. Er präsentiert sich als Großmaul und der Rst ist Siechtum.

Antwort auf Beitrag Nr.: 54.642.941 von sdaktien am 30.03.17 12:04:01würde wie schon hier im Thread geschrieben keinem raten, Peabody Aktien zu kaufen.

Höchstens man zockt kurzfristig intra-day....was ich sicherlich nicht machen werde.

Zu Trump:

Es ist...vor allem in den deutschen Massenmedien ..eine Hetzerei gegen diesen Menschen

entstanden...unglaublich.

Hetzen, lügen, das Wort, wird ihm im Munde herumgedreht....kennen wir ja alles aus den

30ern und 40ern.

95 % der Berichte in den deutschen Medien sind Bull-Shit.

Sammle seit ca. 1 Jahr Informationen bezüglich Trump

Auf Grund von NDM...Northern Dynast Minerals und RareElement Resouces.

Habe mir sehr viele Wahlkampfreden von ihm angehört

Und kenne alle Reden von ihm nach der Wahl.

Seit her, weiss ich....warum man das "Stichwort": "Deutsche Lügenpresse" oft hört.

Der Trump hat mit 90 % von dem er redet recht.

Ich ziehe den Hut vor Trump.

Bisher will er tatsächlich alles so umsetzen, wie im Wahlkampf versprochen.

Nur durch die Demoraten und gewisse Leute in der eigenen Partei, wird er daran gehindert.

(Stichwort Obama Care / Einwanderung)

Wenn Trump seine Versprechen, welche er im Wahlkampf gemacht hat....weiterhin versucht

umzusetzen....dann wird er mich durch NDM und REE zum mehrfachen Millionär machen.

Auch wer den Trump NCHT mag...sollte wenigstens davon profitieren, dass er der Macht ist.

Ändern, kann da KEIN Deutscher...auch nicht Murx Merkel ...was daran.

Also einfach die "Trump-Trades" machen...und das Kapital vervielfältigen.

DYOR...Rumpelofen

Höchstens man zockt kurzfristig intra-day....was ich sicherlich nicht machen werde.

Zu Trump:

Es ist...vor allem in den deutschen Massenmedien ..eine Hetzerei gegen diesen Menschen

entstanden...unglaublich.

Hetzen, lügen, das Wort, wird ihm im Munde herumgedreht....kennen wir ja alles aus den

30ern und 40ern.

95 % der Berichte in den deutschen Medien sind Bull-Shit.

Sammle seit ca. 1 Jahr Informationen bezüglich Trump

Auf Grund von NDM...Northern Dynast Minerals und RareElement Resouces.

Habe mir sehr viele Wahlkampfreden von ihm angehört

Und kenne alle Reden von ihm nach der Wahl.

Seit her, weiss ich....warum man das "Stichwort": "Deutsche Lügenpresse" oft hört.

Der Trump hat mit 90 % von dem er redet recht.

Ich ziehe den Hut vor Trump.

Bisher will er tatsächlich alles so umsetzen, wie im Wahlkampf versprochen.

Nur durch die Demoraten und gewisse Leute in der eigenen Partei, wird er daran gehindert.

(Stichwort Obama Care / Einwanderung)

Wenn Trump seine Versprechen, welche er im Wahlkampf gemacht hat....weiterhin versucht

umzusetzen....dann wird er mich durch NDM und REE zum mehrfachen Millionär machen.

Auch wer den Trump NCHT mag...sollte wenigstens davon profitieren, dass er der Macht ist.

Ändern, kann da KEIN Deutscher...auch nicht Murx Merkel ...was daran.

Also einfach die "Trump-Trades" machen...und das Kapital vervielfältigen.

DYOR...Rumpelofen

achottchen ja. Sage mal. Gibt's eigentlich keine Bergbaudrohne?

Antwort auf Beitrag Nr.: 54.643.187 von rumpelofen am 30.03.17 12:31:08

Auch wirst du es gut finden das dieser Herr seit 19 Jahren keine Steuern mehr bezahlt hat, und in seinen Hotels nahezu alle Zimmermädchen aus Mexiko stammen ?

Er ist mehrfach der Lüge überführt worden und lacht darüber nicht, er möchte Amerika First wissen hat aber in seinen Hotel nur Bettwäsche aus Italien Porzellan aus Deutschland und spricht von Amerika First.

Ja du kannst für einen Lügner sein aber nicht so tun als wenn's die anderen wären, der Mann möchte das Rad um Jahrzehnte zurückdrehen dies wird ihn aber nicht gelingen diese Typen werden von der Zukunft überrollt werden und ich bin mir nicht sicher in seinem Alter ob er das dann noch mitbekomimen wird.

Ja ist schlimm wenn man mitbekommt das man nicht mehr das wichtigste Land der Welt ist.

Nur durch die Demoraten und gewisse Leute in der eigenen Partei,

Ja nun weiss man das du ein Fan von Präsident Trump bist, aber leider schreibst du hier völlig konfuse Zeilen , weil wie kann er behindert weder. Von Demokraten wenn Er doch in beiden Häusser die Mehrheit hat ?Auch wirst du es gut finden das dieser Herr seit 19 Jahren keine Steuern mehr bezahlt hat, und in seinen Hotels nahezu alle Zimmermädchen aus Mexiko stammen ?

Er ist mehrfach der Lüge überführt worden und lacht darüber nicht, er möchte Amerika First wissen hat aber in seinen Hotel nur Bettwäsche aus Italien Porzellan aus Deutschland und spricht von Amerika First.

Ja du kannst für einen Lügner sein aber nicht so tun als wenn's die anderen wären, der Mann möchte das Rad um Jahrzehnte zurückdrehen dies wird ihn aber nicht gelingen diese Typen werden von der Zukunft überrollt werden und ich bin mir nicht sicher in seinem Alter ob er das dann noch mitbekomimen wird.

Ja ist schlimm wenn man mitbekommt das man nicht mehr das wichtigste Land der Welt ist.

Antwort auf Beitrag Nr.: 54.646.403 von Alexander111 am 30.03.17 18:08:06Na du bist halt auch ein Opfer der deutschen Lügenpresse...lol

sehr traurig, wenn man nicht selbst Research machen kann und alles den

deutschen Hetz-Medien glaubt.

Schau dir mal seine ganzen Wahlkampfauftritte an...und nicht nur auszugsweise, so wie es die

Hetzer-Presse in D immer macht...und noch alles verdreht.

Ich mag den Onkel Trumpi mit dem meisten, was er redet, hat er recht.

mit dem meisten, was er redet, hat er recht.

...der Onkel Trumpi wird auch die Pebble Mine in Alaska genehmigen...und der Rumpelofen

wird sein Kapital nochmals vervielfältigen durch NDM...lol

Research zum Trump...und das über 9 bis 12 Monate hat mir schon einen 6-stelligen Betrag

aufs Konto gezaubert....habe in Threads schon vor knapp 1 Jahr gesagt, dass er Präsiden wird.

DYOR...Rumpelofen

sehr traurig, wenn man nicht selbst Research machen kann und alles den

deutschen Hetz-Medien glaubt.

Schau dir mal seine ganzen Wahlkampfauftritte an...und nicht nur auszugsweise, so wie es die

Hetzer-Presse in D immer macht...und noch alles verdreht.

Ich mag den Onkel Trumpi

mit dem meisten, was er redet, hat er recht.

mit dem meisten, was er redet, hat er recht....der Onkel Trumpi wird auch die Pebble Mine in Alaska genehmigen...und der Rumpelofen

wird sein Kapital nochmals vervielfältigen durch NDM...lol

Research zum Trump...und das über 9 bis 12 Monate hat mir schon einen 6-stelligen Betrag

aufs Konto gezaubert....habe in Threads schon vor knapp 1 Jahr gesagt, dass er Präsiden wird.

DYOR...Rumpelofen

Heute minus 47%

Gibt es Neuigkeiten?

Peabody Energy aktuell 1,72 USD

Gibt es Neuigkeiten?

Peabody Energy aktuell 1,72 USD

Könnte hiermit zusammenhängen:

http://www.goettinger-tageblatt.de/Welt/Politik/Deutschland…

jedoch >> Auszug:

"Doch Trump ordnete neben dem Moratorium an, auch den Plan seines Vorgängers Barack Obama für saubere Energie – den sogenannten Clean Power Plan – zu überprüfen. Dieser war eine Kernmaßnahme Obamas gewesen, um den Ausstoß von Treibhausgasen zu drosseln. Rund zwei Dutzend US-Staaten mit republikanischer Regierung und industrielle Interessensgruppen hatten gegen diesen Klage eingereicht. Nachdem die US-Regierung das Dekret veranlasst hatte, forderte sie ein Bundesberufungsgericht auf, eine Entscheidung über mehrere Klagen gegen die Beschränkungen aus der Obama-Zeit zu verschieben."

.... könnte aber natürlich auch andere Gründe haben.

Denke mal (siehe Fettschrift), das Mr. Trump seine Republikaner sowie große Teile der Industrie hinter sich hat. Das ist schon ne gewaltige Hausnummer. Zudem wird/wurde die Umweltbehörde umgebaut; der Chef dieser Behörde wurde von Mr. Trump in sein Amt gehievt. Außerdem vertritt er offenbar die gleiche Meinung zum Klimaschutz wie Mr. Trump.

Der letzte Drops ist hier natürlich noch nicht gelutscht. Es bleibt spannend.

Schaun mer mal.

http://www.goettinger-tageblatt.de/Welt/Politik/Deutschland…

jedoch >> Auszug:

"Doch Trump ordnete neben dem Moratorium an, auch den Plan seines Vorgängers Barack Obama für saubere Energie – den sogenannten Clean Power Plan – zu überprüfen. Dieser war eine Kernmaßnahme Obamas gewesen, um den Ausstoß von Treibhausgasen zu drosseln. Rund zwei Dutzend US-Staaten mit republikanischer Regierung und industrielle Interessensgruppen hatten gegen diesen Klage eingereicht. Nachdem die US-Regierung das Dekret veranlasst hatte, forderte sie ein Bundesberufungsgericht auf, eine Entscheidung über mehrere Klagen gegen die Beschränkungen aus der Obama-Zeit zu verschieben."

.... könnte aber natürlich auch andere Gründe haben.

Denke mal (siehe Fettschrift), das Mr. Trump seine Republikaner sowie große Teile der Industrie hinter sich hat. Das ist schon ne gewaltige Hausnummer. Zudem wird/wurde die Umweltbehörde umgebaut; der Chef dieser Behörde wurde von Mr. Trump in sein Amt gehievt. Außerdem vertritt er offenbar die gleiche Meinung zum Klimaschutz wie Mr. Trump.

Der letzte Drops ist hier natürlich noch nicht gelutscht. Es bleibt spannend.

Schaun mer mal.

Da sind sich die zwei Mächtigsten dieser Welt ja einig:

https://www.freenet.de/nachrichten/politik/putin-haelt-klima…

https://www.freenet.de/nachrichten/politik/putin-haelt-klima…

Antwort auf Beitrag Nr.: 54.646.559 von rumpelofen am 30.03.17 18:26:57Ja. Beispielsweise mit dem Klimawandel. Deswegen hat er sich ja um einen seiner Golfplätze direkt am Meer einen Wall bauen lassen. Begründung: Steigender Meeresspiegel wegen Klimawandel.

http://www.focus.de/wissen/klima/klimaerwaermung/paradoxe-ak…

Ja, ja, ich weiss, Lügenpresse. Dann les es halt nicht. Für dich gibt's was schönes bei Kopp.

http://www.focus.de/wissen/klima/klimaerwaermung/paradoxe-ak…

Ja, ja, ich weiss, Lügenpresse. Dann les es halt nicht. Für dich gibt's was schönes bei Kopp.

!

Dieser Beitrag wurde von MODelfin moderiert. Grund: themenfremd, klären Sie persönliche Befindlichkeiten bitte außerhalb des Forums, Danke!!

Dieser Beitrag wurde von MODelfin moderiert. Grund: Korrespondierendes Posting wurde entfernt!

Dieser Beitrag wurde von MODelfin moderiert. Grund: themenfremd, klären Sie persönliche Befindlichkeiten bitte außerhalb des Forums, Danke!

Diese letzten News von Peabody lesen sich durchaus so, als ob es hier noch lange nicht dunkel wird:

http://peabodyenergy.investorroom.com/press-releases

Denke mal, das nun massenhaft Anleger herausgekegelt worden sind. Jetzt wieder einsteigen? Oder Finger davon lassen? Nach jeden Hoch kommt ein Tief, nach jedem Tief ein Hoch.

Trump könnte die Kohle (-industrie) heftigst subventionieren, andere Energiearten dagegen heftiger besteuern. Möglichkeiten, die Kohle in den USA wieder attraktiv zu machen, werden sich ihm bieten.

Schaun mer mal.

http://peabodyenergy.investorroom.com/press-releases

Denke mal, das nun massenhaft Anleger herausgekegelt worden sind. Jetzt wieder einsteigen? Oder Finger davon lassen? Nach jeden Hoch kommt ein Tief, nach jedem Tief ein Hoch.

Trump könnte die Kohle (-industrie) heftigst subventionieren, andere Energiearten dagegen heftiger besteuern. Möglichkeiten, die Kohle in den USA wieder attraktiv zu machen, werden sich ihm bieten.

Schaun mer mal.

Antwort auf Beitrag Nr.: 54.655.424 von berma am 31.03.17 21:37:27War die Braunkohle in der DDR nicht auch subventioniert?

Mal schauen, wo es in der nächsten Woche hin geht. Die beiden recht großen Trades lassen eine Richtung vermuten:

http://www.nasdaq.com/de/symbol/btuuq/after-hours

Denke, es kommt ganz darauf an, wie die Ami's ticken. Sie machen den Kurs!

http://www.nasdaq.com/de/symbol/btuuq/after-hours

Denke, es kommt ganz darauf an, wie die Ami's ticken. Sie machen den Kurs!

Manche sagen, die bestehenden Peabody Energy Aktien werden künftig weiter gehandelt; andere sagen, sie werden wertlos!

Meinungen hierzu?

Meinungen hierzu?

Laut den bisherigen SEC-Filings von Peabody, planen sie am Montag das Ende des Chapter 11-Verfahrens. Wenn das klappen sollte, ist morgen vorbörslich Schluss mit dem Handel der alten Aktie.

In Deutschland wird wohl noch gehandelt werden morgen früh, weil es keine offizielle Mitteilung gibt.

In Deutschland wird wohl noch gehandelt werden morgen früh, weil es keine offizielle Mitteilung gibt.

Durch den Reorganisationsplan des Kohleproduzenten sollen die Schulden des Unternehmens um mehr als 5 Milliarden Dollar reduziert werden.

Trump hat mit seinen Worten vergangener Woche eine neue amerikanische "Kohleära" eingeläutet. In der Folge könnten sowohl die Kohlenachfrage als auch der Kohlepreis ansteigen.

Kann mir vorstellen, das sie noch einen Weg finden werden.

Trump hat mit seinen Worten vergangener Woche eine neue amerikanische "Kohleära" eingeläutet. In der Folge könnten sowohl die Kohlenachfrage als auch der Kohlepreis ansteigen.

Kann mir vorstellen, das sie noch einen Weg finden werden.

Und wie läuft das dann mit den Altbeständen?.Werde die dann angerechnet oder sind die dann wertlos???.Bin da doch im Moment echt überfragt ,kann mich da jemand drüben aufklären?.Wäre echt.nett !

.Gruß lars

.Gruß lars

Antwort auf Beitrag Nr.: 54.663.209 von larsuwe am 03.04.17 09:29:46Wenn es genau so läuft wie bei Arch Coal, dann ja. Oder hat jemand von euch ein Umtauschverhältnis gesehen?

Antwort auf Beitrag Nr.: 54.663.209 von larsuwe am 03.04.17 09:29:46

Es gibt keine Entschädigung für Altaktionäre - die Aktien werden wertlos ausgebucht. Allerdings ist noch nicht klar, wann. Eigentlich ist heute der Stichtag, aber ich würde vom Unternehmen zumindest eine diesbezügliche Mitteilung erwarten...

Zitat von larsuwe: Und wie läuft das dann mit den Altbeständen?.Werde die dann angerechnet oder sind die dann wertlos???.Bin da doch im Moment echt überfragt ,kann mich da jemand drüben aufklären?.Wäre echt.nett !

.Gruß lars

Es gibt keine Entschädigung für Altaktionäre - die Aktien werden wertlos ausgebucht. Allerdings ist noch nicht klar, wann. Eigentlich ist heute der Stichtag, aber ich würde vom Unternehmen zumindest eine diesbezügliche Mitteilung erwarten...

wow, das ist ja sehr interessant

Antwort auf Beitrag Nr.: 54.665.669 von hamsterfan83 am 03.04.17 15:38:57

was genau ist daran so interessant?

Zitat von hamsterfan83: wow, das ist ja sehr interessant

was genau ist daran so interessant?

Antwort auf Beitrag Nr.: 54.666.167 von seniortrader am 03.04.17 16:36:33

Sie haben die neuen Aktien nun bei der SEC registriert - die Streichung des alten Aktienkapitals kann nun jederzeit erfolgen.

Zitat von seniortrader:Zitat von hamsterfan83: wow, das ist ja sehr interessant

was genau ist daran so interessant?

Sie haben die neuen Aktien nun bei der SEC registriert - die Streichung des alten Aktienkapitals kann nun jederzeit erfolgen.

Ich hatte recht, kam gerade über den Ticker:

"Peabody announced today that it has emerged from Chapter 11 protection with a transformed capital structure, including new equity that is expected to begin trading tomorrow on the New York Stock Exchange under the ticker symbol BTU.

"We believe that 'The New BTU' is well positioned to create substantial value for shareholders and other stakeholders over time," said Peabody President and Chief Executive Officer Glenn Kellow. "Peabody is the only global pure-play coal investment, and we have the scale, quality of assets and people, and diversity of geography and products to be highly competitive. We also have taken significant steps to create a capital structure to succeed through all cycles. Our financial focus will now be on reducing debt, targeting high-return investments and returning cash to shareholders over time."

In accordance with the company's prior announcements and, as required by the plan of reorganization confirmed by the bankruptcy court, the company's common stock that had been trading under the ticker symbol BTUUQ was extinguished with no value effective at 4 p.m. EDT on April 3, 2017."

"Peabody announced today that it has emerged from Chapter 11 protection with a transformed capital structure, including new equity that is expected to begin trading tomorrow on the New York Stock Exchange under the ticker symbol BTU.

"We believe that 'The New BTU' is well positioned to create substantial value for shareholders and other stakeholders over time," said Peabody President and Chief Executive Officer Glenn Kellow. "Peabody is the only global pure-play coal investment, and we have the scale, quality of assets and people, and diversity of geography and products to be highly competitive. We also have taken significant steps to create a capital structure to succeed through all cycles. Our financial focus will now be on reducing debt, targeting high-return investments and returning cash to shareholders over time."

In accordance with the company's prior announcements and, as required by the plan of reorganization confirmed by the bankruptcy court, the company's common stock that had been trading under the ticker symbol BTUUQ was extinguished with no value effective at 4 p.m. EDT on April 3, 2017."

Das heißt für die Altaktionäre,alles futsch ?.So ein Mist.....!.

Antwort auf Beitrag Nr.: 54.668.978 von larsuwe am 03.04.17 23:06:58

Der Kleinanleger ist weg

Hauptsache die üblichen Verdächtigen machen jetzt fette Kohle...

Antwort auf Beitrag Nr.: 54.668.978 von larsuwe am 03.04.17 23:06:58

Korrekt, aber das war schon ewig klar.

Zitat von larsuwe: Das heißt für die Altaktionäre,alles futsch ?.So ein Mist.....!.

Korrekt, aber das war schon ewig klar.

Antwort auf Beitrag Nr.: 54.668.696 von Circle_Jerk am 03.04.17 22:13:19Thread: Peabody - auferstanden nach Insolvenz

Beitrag zu dieser Diskussion schreiben

Zu dieser Diskussion können keine Beiträge mehr verfasst werden, da der letzte Beitrag vor mehr als zwei Jahren verfasst wurde und die Diskussion daraufhin archiviert wurde.

Bitte wenden Sie sich an feedback@wallstreet-online.de und erfragen Sie die Reaktivierung der Diskussion oder starten Sie eine neue Diskussion.

Investoren beobachten auch:

| Wertpapier | Perf. % |

|---|---|

| +0,37 | |

| +0,11 | |

| -1,50 | |

| -1,86 | |

| -0,28 | |

| +1,50 | |

| 0,00 | |

| -0,80 | |

| +0,64 | |

| -1,61 |

Meistdiskutiert

| Wertpapier | Beiträge | |

|---|---|---|

| 99 | ||

| 57 | ||

| 45 | ||

| 45 | ||

| 42 | ||

| 40 | ||

| 39 | ||

| 35 | ||

| 33 | ||

| 31 |